El argumento según el cual es “bueno” que la economía se contraiga porque se había “sobrecalentado” es un error basado en la idea que la capacidad instalada está sobrepasada.

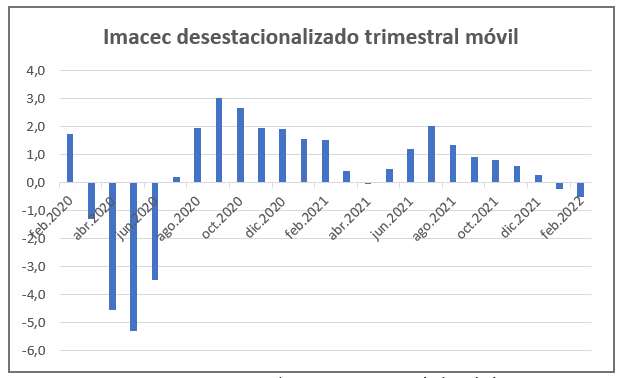

El índice mensual de actividad económica (Imacec) más reciente publicado por el Banco Central cayó en términos desestacionalizados en -0,7% en febrero de 2022 respecto del mes anterior. La caída de la actividad económica en el trimestre móvil diciembre-febrero respecto del trimestre móvil anterior fue de -0,2%. Esto se explica por la suma de los efectos del brusco aumento de la tasa de interés del Banco Central de 0,5% en junio de 2021 a 7% en marzo de 2022 y del ajuste fiscal desde que terminó el IFE en noviembre pasado, en un contexto en que el volumen exportado está estancado (cayó en -1,5% en 2021, aunque aumentó en el último trimestre). La disminución de actividad es especialmente pronunciada en los servicios, lo que refleja un menor consumo de los hogares.

El argumento según el cual es “bueno” que la economía caiga porque se había “sobrecalentado” (por la aparición de una brecha de exceso de ingresos en relación al producto) es un error parcial basado en la idea que la capacidad instalada está siendo utilizada más que plenamente. Esto es sectorialmente muy discutible, especialmente en materia de servicios, que constituyen cerca de un 60% de la actividad. Una revisión somera del nivel de actividad comparada de 2021 respecto a 2018-19 indica que en el sector primario la agricultura tiene un nivel de actividad algo superior, aunque está afectada por la sequía, pero la pesca y la minería están produciendo menos. En la industria manufacturera se está produciendo más que antes de la crisis en la rama de alimentos, especialmente las bebidas y tabaco, además de la industria textil, que es pequeña, los minerales no metálicos y la industria metálica. Pero el resto de las ramas -madera y muebles, la industria del papel, la química y del petróleo- están produciendo menos. Lo propio ocurre con la electricidad, gas y agua, la construcción, los restautantes y hoteles y el transporte. Creció fuertemente el comercio, y bastante menos las comunicaciones y servicios de información, los servicios financieros y empresariales, los servicios de vivienda y los servicios personales (educación y salud) y algo la administración pública.

En resumen, el impulso productivo de 2021, con un crecimiento del PIB de 12%, vino a recuperar niveles previos y a expandir la producción de alimentos y textiles, el comercio y algunos servicios, mientras la minería, la mayor parte de la industria y diversos servicios no recuperaron el nivel previo a la crisis. La explosión del PIB se explica casi exclusivamente por lo ocurrido en el comercio y los servicios personales. Esto no es de extrañar, dado que la demanda de consumo de los hogares aumentó en 20,3% (en bienes durables lo hizo en 44,9%). Esto se tradujo, además, en un aumento de las importaciones, con algunas rupturas y atrasos de suministros por las dificultades globales en el comercio exterior. Su consecuencia ha sido una fuerte expansión de la inflación importada por esos problemas de suministro y por el aumento de los precios de combustibles y alimentos (agravados con la invasión a Ucrania). La inflación no se debe a cuellos de botella generalizados por un desequilibrio persistente entre la demanda agregada y la oferta interna de bienes y servicios.

Las importaciones crecieron en 31%, situándose muy por encima de las de 2019, aunque fueron compensadas en parte por el aumento de los precios de las principales exportaciones. El déficit comercial fue de -1.451 millones de dólares, muy inferior al de -5.069 millones de 2019. Se produjo, en cambio, un incremento del déficit en cuenta corriente de 5,2% del PIB en 2019 a 6,6% en 2021. Este se ha alimentado con un aumento de las repatriaciones de utilidades por las transnacionales (es la contrapartida del aumento del precio del cobre) y de remesas netas. Es aquí donde se sitúa el principal desequilibrio macroeconómico, pero este déficit ha podido ser financiado con inversión de cartera desde el exterior, generando un saldo positivo de la balanza de pagos y un sustancial aumento de las reservas internacionales en 2021. Es del todo razonable procurar moderar el incremento de la demanda interna (aunque nadie podría calificar de negativo el incremento de 17,6% de la formación bruta de capital fijo) para disminuir el déficit en cuenta corriente. El tema es que la moderación del consumo de los hogares se producirá de todas maneras porque no tendrá en 2022 el enorme factor de expansión constituido por los retiros de ahorros previsionales (más retiros a estas alturas solo beneficiarían a sectores medios altos y altos y penalizarían más sus pensiones autofinanciadas, por lo que no se justifican de manera generalizada) y las transferencias presupuestarias a casi todos los hogares de julio-noviembre del año pasado. Producir una moderación es indispensable, a lo que ayudará el efecto de mediano plazo sobre las exportaciones y la sustitución de importaciones de un tipo de cambio devaluado respecto a su nivel de la última década. Generar una recesión con desmedidas alzas de la tasa de interés corriendo tras una quimérica “tasa neutral” para moderar el déficit en cuenta corriente, que afectará sobre todo a los hogares de empleo más precario y de menos ingresos, es una respuesta equivocada.

Cabe recordar que con dos trimestres seguidos de caída de la producción se configura una recesión. Para algunos, es un simple ajuste necesario para algo así como purgar el “exceso de crecimiento” de 2021. Para otros, entre los que me cuento, la fuerte expansión del consumo por los retiros de ahorros previsionales y el aumento del gasto público tuvo un efecto “cantidad” y un efecto “precio”. Ese efecto cantidad debe ser siempre bienvenido si no provoca una inflación continua y rampante, pues es el que crea empleos y bienestar, mientras el efecto precio, que disminuye los ingresos no indexados, se origina en un flujo de demanda por una vez, dado que el impulso de 2021 no se volverá a producir.

En cambio, provocar expresamente una recesión productiva es económicamente inútil y socialmente muy perjudicial pues provoca pérdidas de empleo y de los consiguientes ingresos. El contra argumento es que la inflación produce una pérdida de ingresos reales para toda la población. El tema es por cuánto tiempo y cuál es su origen. Cabe recordar que aún falta recuperar a febrero 329 mil empleos (en términos desestacionalizados) respecto al nivel más alto de empleo precrisis (enero de 2020), según la encuesta del INE.

En suma, frente al tema inflacionario cabe poner paños fríos: la inflación anual en Chile está en un nivel comparable al de Estados Unidos (7,9%) y la Unión Europea (6,2%), con la diferencia que en esos países a las autoridades no se les ha ocurrido subir brutalmente la tasa de interés ni producido un insólito ajuste fiscal de 23%, sino que tienen programado hacerlo de manera muy gradual para no afectar la actividad.

La inflación alcanzó en febrero en Chile un ritmo anual de 7,8%. Sin energía y alimentos fue de 6,6%. La inflación de bienes y servicios no sujetos al comercio internacional fue de 6,1% y la de los que se transan internacionalmente de 9,2%. El Banco Central insiste en que la inflación es esencialmente interna, probablemente subestimando el efecto de rebote del aumento de los combustibles en toda la actividad económica, incluyendo los servicios y bienes no transables internacionalmente. Nuestro diagnóstico es que el impulso de la demanda de consumo e inversión produjo un aumento de la inflación doméstica, pero en rangos que no requieren precipitar en 2022 una recesión sino constatar que sus causas desaparecieron en buena medida.

Se puede considerar decisivo, además, el argumento según el cual más vale tener ingresos que pierden temporalmente poder adquisitivo dentro de ciertos rangos -y que pueden ser compensados con transferencias en el caso de los grupos de más bajos ingresos- que una parte significativa de la población se quede sin ningún ingreso o muy bajos. Además, la caída agregada de ingresos alimenta una espiral recesiva que puede ser prolongada, pues menos compras provocan más despidos en sucesivos ciclos de flujos de ingresos. En todo caso, en el trimestre móvil noviembre-enero las remuneraciones reales no han disminuido sino crecido un 0,5%, a pesar de la inflación. Tal vez el Banco Central considera que esta variable debiera deprimirse, y por eso aumenta la tasa de interés una y otra vez. Si así fuera, se trataría de un error técnico y de un error social.

Por supuesto, la inflación debe ser controlada, pero en un horizonte de 3% en 24 meses. Esto es lo que se supone debe hacer el Banco Central según sus propias reglas, en vez de reaccionar según variaciones coyunturales de precios, especialmente cuando se originan en el exterior. Este es el caso de los fuertes aumentos de precios del petróleo y de los alimentos a los que estamos asistiendo, los que no se pueden impedir subiendo una y otra vez las tasas de interés.

Hay un balance necesario entre contención de la inflación y preservación del nivel de actividad y empleo, el que cabe atender con urgencia. El problema es que la ortodoxia chilena solo sabe combatir la inflación provocando recesiones inútiles y deprimiendo el empleo, como en 1999 y 2009. Esperemos que no sea el caso de 2022 y 2023.