El nuevo gobierno se ha iniciado con desafíos políticos variados, pero además con una situación económica que no es fácil en materia de inflación, actividad y empleo. Existen márgenes para una política compensatoria activa que evite una nueva recesión y sus graves consecuencias sobre el nivel de vida de la mayoría social.

Chile ha vivido, como el resto del mundo, una aceleración de la inflación desde 2021 y enfrenta ahora el peligro de una recesión a raíz de la política monetaria contractiva y un enorme ajuste fiscal.

El consumo de los hogares -el principal componente de la demanda agregada- se recuperó muy rápido después de la crisis profunda del segundo trimestre de 2020. Esto fue fruto de la inyección de cerca de 19 mil millones de dólares por el primer retiro desde los fondos de pensiones entre julio de 2020 y julio de 2021, de 15,6 mil millones por el segundo retiro entre diciembre de 2020 y diciembre de 2021 y de 14,4 mil millones por el tercer retiro entre abril 2021 y abril de 2022. La inyección de recursos desde los ahorros previsionales representó una suma del orden de 9% del PIB de 2020 y 2021, un hecho de grandes proporciones, junto a un aumento del déficit fiscal de -2,9% del PIB en 2019 a -7,6% en 2020 y a -7,7% en 2021. El consumo llegó a crecer en 20% en 2021, impulsando un inusitado crecimiento del PIB de 12% el año pasado, junto a un poco sostenible incremento de 35% del volumen de importación de bienes. Aunque no todos los retiros fueron a consumo -una parte se mantiene en instrumentos de ahorro- este impulso de demanda, frente a restricciones puntuales de oferta por los efectos de la pandemia de COVID-19, presionó una parte de los precios internos a partir del segundo semestre de 2021.

Pero hay un fenómeno principal en materia de canasta básica de consumo: el IPC de bienes sujetos al comercio internacional llegó en marzo a 11,5% anual, mientras el de producción interna alcanzó un 6,9% anual (el aumento de precios de bienes y servicios producidos en Chile también está influido en parte por los precios externos de sus insumos). Los combustibles han aumentado su precio en 18,9% en un año en Chile. Esta cifra es todavía muy inferior al incremento internacional: el barril de petróleo WTI se cotizó en 101,7 dólares en abril de 2022, contra 52,1 en enero de 2021. Los alimentos han sufrido también grandes alzas de origen importado. El índice de precios de los alimentos de la FAO se situó en marzo de 2022 en un nivel que es un 33,6% superior al de un año atrás. El brusco salto de marzo respecto a febrero por la invasión a Ucrania fue de nada menos que de un 12,6 %, lo que llevó el índice al nivel más elevado desde 1990 y a nuevos máximos históricos en los precios de los aceites vegetales, los cereales y la carne, mientras también subieron notablemente los precios del azúcar y los productos lácteos.

El impacto en Chile es directo. A marzo, el aumento anual de precios de los alimentos y bebidas ha sido de 13,1%, según el INE. Un ejemplo ilustrativo: más del 90% del aceite de cocina es comprado en el exterior (cerca de 60% es aceite de soya y un 25% aceite de maravilla), pues solo se produce aceite de oliva y algo de aceite de canola (raps). En un año, el aceite de soya aumentó su valor internacional en un 43,9%, el de maravilla en 47,9% y el de canola en 65%. El precio interno del aceite vegetal subió a marzo en un 32% anual, por lo que mantiene un retraso respecto del valor internacional.

¿Qué pueden tener que ver los retiros y el IFE de 2021 o el gobierno de Boric en el aumento del precio de los alimentos o de los combustibles, como repiten sin cesar diversos medios de comunicación? Nada. Sin perjuicio de la mencionada expansión de la demanda de consumo que ya llega a su fin, lo que principalmente está ocurriendo es la repercusión del aumento de los precios externos de bienes básicos. Importar es hoy mucho más caro que hace un año, lo que se transmite en olas sucesivas a la mayoría de los precios en la economía (este fenómeno no se menciona siquiera en la presentación del Informe de Finanzas Públicas del primer trimestre, lo que revela un sesgo cognitivo bastante insólito). No ayuda, además, que el valor del dólar haya pasado de un promedio de 759 pesos en 2021 a uno de 809 pesos en el primer trimestre de 2022, encareciendo aún más (en 6,6%) las importaciones.

¿Qué se puede hacer? El consumo ya se está contrayendo por agotamiento de los retiros, lo que se acelerará a partir de mayo, y el fin del IFE en noviembre pasado. Las fuentes del exceso parcial de demanda frente a una oferta con problemas que se arrastran por la pandemia han desaparecido o están en vías de hacerlo, por lo que la política de aumento de tasas del Banco Central no hará sino contribuir a provocar una recesión. No hay tal cosa como un desbalance generalizado de la demanda respecto a las capacidades de la oferta ( ver mi columna al respecto). Lo que no se debe hacer es contraer la economía, como se propone expresamente el Banco Central siguiendo un errado (¿e interesado?) diagnóstico. Una recesión podría, se supone, hacer que la gente consuma aún menos y obligue a los supermercados, comercios y ferias a mantener o bajar los precios. Esto es muy dudoso, salvo que a punta de aumentar el desempleo y hacer bajar los salarios se llegue a un completo deterioro de la situación económica de los hogares. Este tendría que ser mayúsculo para hacer retroceder la repercusión en Chile del aumento de los precios externos. No por casualidad la inflación en Chile es similar a la de Estados Unidos y la Unión Europea. El resultado más probable de la política macroeconómica en aplicación será la mantención inevitable por un período de la inflación importada, pero acompañada de una recesión.

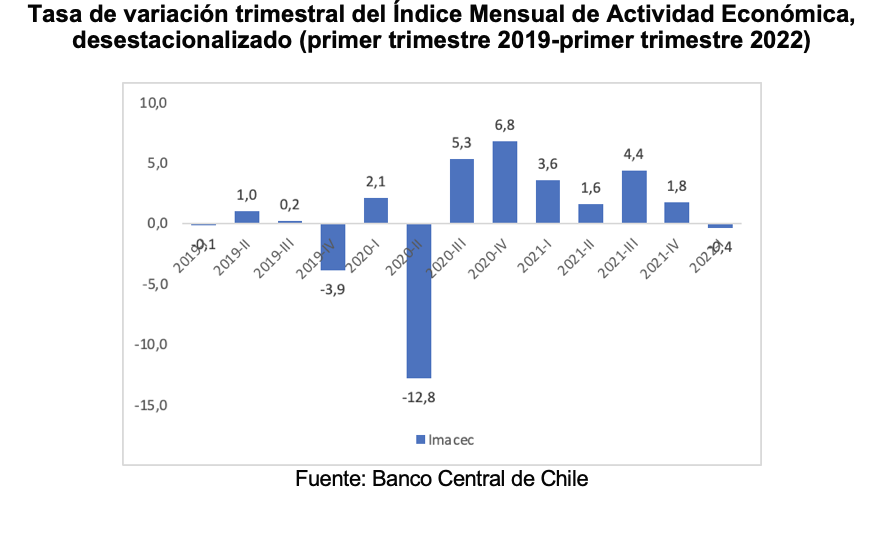

Ya el Imacec desestacionalizado del primer trimestre del año registró una variación de -0.4% respecto al último trimestre de 2021. Si esto vuelve a ocurrir en el segundo trimestre, estaríamos en presencia de una nueva recesión. Es de esperar que esto no suceda. Sin embargo, con una tasa de interés para los préstamos del Banco Central que pasó de 0,5% a 7% en nueve meses y que aparentemente seguirá subiendo, no hay muchas razones para ser optimistas. A esto se agrega la caída del gasto público de 25% en 2022, un ajuste injustificado programado por el gobierno anterior.

Algunos efectos ya se hacen sentir. La población desempleada alcanzó 744 mil personas en el primer trimestre, mientras las personas inactivas pero dispuestas a trabajar sumaron otras 850 mil. Esto suma cerca de 1,6 millón de personas en situación de desempleo. Hace dos años, al iniciarse la crisis, la cifra alcanzaba a 1,46 millón de personas. Según el INE, han aumentado en el primer trimestre de 2022 en 75 mil las personas desempleadas más las potencialmente activas desde el último trimestre de 2021.

Frente a la inflación externa, el gobierno adecuadamente congeló el precio del transporte, lo que implicó subir el subsidio público a los operadores privados. Y amplió la contención de las alzas de los precios de los combustibles, con la consecuencia de que cuando bajen los precios mundiales, lo que ocurrirá en algún momento, lo harán más lentamente en Chile. Una idea como bajar el IVA de los alimentos tiene el problema de que no se repercute en bajas de precios en mercados oligopólicos como los nuestros, por lo que sería un regalo a los que producen, importan y venden y no para los que consumen. Establecer un control de precios temporal (lo practicaron los derechistas Nixon y Giscard en los períodos altos de inflación en los años setenta) nos encuentra sin institucionalidad para hacerlo.

Lo que cabe es compensar la inflación de alimentos y combustibles con ayudas directas a las familias que lo necesiten y que se renueven o no según evolucione la situación, lo que ya empezó a hacer el gobierno (ver mi columna anterior). Y se requiere aumentar fuertemente la vigilancia de precios no competitivos y las colusiones en los diversos mercados. Por ejemplo, es cuestionable que el precio del aceite de cocina en Chile sea en dólares casi el doble del que prevalece en Argentina, de donde proviene buena parte de las importaciones por vía terrestre. La protección de los ingresos de la población más vulnerable debe, así, garantizarse a través de las transferencias ya iniciadas, las que deben ampliar progresivamente su monto y cobertura, y a través de una mayor vigilancia de los oligopolios en los mercados.

A los que aluden el peligro de deterioro adicional de la situación fiscal, cabe señalarles que la deuda pública bruta es de 36% sobre PIB, una de las más bajas del mundo (recordemos que la norma de la Unión Europea es de 60% sobre PIB, ampliamente incumplida hoy), lo que otorga márgenes suficientes para una política compensatoria activa que evite una recesión y sus graves consecuencias sobre el empleo y los ingresos. El aumento previsto de 32% en la inversión pública en 2022 va en el sentido adecuado y es de esperar que se transforme en una palanca de sustentación del empleo, junto a una política monetaria y fiscal que deje de orientarse a producir una recesión inútil y altamente costosa para la mayoría.