Las perspectivas de la economía para los próximos meses siguen siendo inciertas. Puede producirse tanto un crecimiento leve como una recesión, pues la política fiscal ha expandido la inversión y el consumo público y aumentado algunas transferencias a las familias. Pero el Banco Central arriesga que se pierda lo ganado en la recuperación post pandemia por medir mal las expectativas y no bajar la TPM a tiempo, limitando el crédito a las empresas y a las personas. Por el momento, el empleo creció en los dos primeros meses del año y lo mismo ocurrió con las exportaciones de bienes, pero han emergido nuevas tensiones en el sistema financiero internacional que apuntan a un menor crecimiento global que puede afectar al de la economía chilena pero también disminuir la inflación importada.

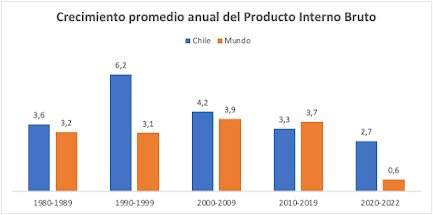

En lo que va de 2023, la economía sigue absorbiendo los desequilibrios originados en la fuerte expansión de la demanda interna de 2021. El proceso reciente no solo generó desequilibrios, también tuvo el mérito de producir una salida de la crisis pandémica a un ritmo muy superior al promedio mundial, a pesar de originarse en un desborde de la gobernabilidad económica durante Piñera. Se revirtió así el hecho que en la década de 2010 la economía chilena se distanció del crecimiento promedio mundial por primera vez desde 1980, con ministros de Hacienda aplicando políticas cada vez más ortodoxas.

Fuentes: Banco Central de Chile y Fondo Monetario Internacional, World Economic Outlook Database.

Recordemos que la economía es dinamizada por la demanda interna, compuesta mayoritariamente por el consumo de las familias y de los servicios de gobierno, y en menor medida por la inversión pública y privada, así como por la demanda externa, constituida por las exportaciones de bienes y servicios netas de importaciones. Un exceso de demanda agregada sobre las capacidades de producción puede conducir a más inflación, pero ajustes por inflación importada y restricciones temporales de oferta que provocan aumentos de costos por una vez no justifican una política monetaria y fiscal restrictiva. A su vez, un déficit de demanda agregada, como el de la década hiper-ortodoxa, disminuye el crecimiento. Este es el caso cuando se mantiene una política que se centra en maximizar las utilidades de las empresas, especialmente las orientadas a la exportación, lo que aumenta la desigualdad de retribuciones entre capital y trabajo, aumenta la inestabilidad, hace operar a la economía por debajo de sus posibilidades y disminuye esas posibilidades en el largo plazo. La insuficiencia de la demanda termina por comprimir la previsión de flujos futuros de ingresos, que son la clave de las decisiones de inversión.

En la coyuntura, la gran interrogante sigue siendo: ¿es necesaria una recesión -como la que pronostica el FMI en 2023- para hacer bajar la inflación? Para esto, se debe responder a otra pregunta: ¿la inflación se debe a un exceso de demanda interna o primordialmente a factores externos?

Constatemos que por el momento se mantiene un cierto dinamismo productivo. En el trimestre diciembre-febrero se registró un crecimiento sobre el anterior de 0,4%. Anualizado alcanza un 1,6%, que no es boyante pero mejor que una recesión, después de caídas en los tres primeros trimestres de 2022 y una leve recuperación en el cuarto trimestre. Aunque la producción es superior a la existente al inicio de la pandemia de Covid, aún no se recupera el nivel de ocupación previo a la crisis. El retraso se expresa en que la tasa de ocupación de la población en edad de trabajar pasó de 58,2% hace tres años a 50,6% en el segundo trimestre de 2021, el momento más bajo, y a 55,8% en el registro más reciente.

Pero hay una persistencia en la creación de empleo (este creció en el trimestre diciembre-febrero en 0,4% en términos desestacionalizados respecto al trimestre previo) que es una señal de resiliencia de la actividad frente a la política monetaria restrictiva en aplicación, pero su evolución futura es incierta precisamente por la persistencia de esa política, que busca actuar sobre el brote inflacionario iniciado en el segundo semestre de 2021.

En ritmo anual, la inflación siguió su curso descendente y pasó de 12,3% en enero a 11,9% en febrero y a 11,1% en marzo. El peor mes fue el de agosto de 2022, con un 14,1 % de inflación anual, por los efectos de los desajustes globales de oferta y demanda en la salida de la pandemia y luego por la guerra de Ucrania, que disparó entre marzo y agosto los precios internacionales de la energía y los alimentos. El hecho es que estos precios han tendido a bajar desde entonces, con altibajos, atenuando la inflación doméstica. Son bienes que ostentan precios internos determinados de manera más o menos inmediata por el valor internacional de sus insumos y por el tipo de cambio peso/dólar. Son los que causaron el grueso del brote inflacionario ocurrido desde principios de 2021, lo que ha sido subestimado sistemáticamente por un Banco Central que insiste en la idea de un exceso de demanda interna.

El IPC sin alimentos y energía, la llamada inflación subyacente, registró un aumento de 1,4% en marzo, un mal dato que incidió en el IPC mensual de 1,1%. Este índice subió de 8,6%, a 9,1% y a 9,4% anual en los tres últimos meses registrados, fruto de los impactos “de segunda vuelta” frente al incremento de los precios de insumos básicos como los combustibles, que se difunden en la economía con más lentitud que los de los bienes de consumo directamente importados. Lo propio ocurrió con la inflación de bienes no transables internacionalmente, que sigue una evolución muy similar al IPC subyacente SAE (sin alimentos y energía), como se observa en el gráfico. Este dato es el que subraya el Banco Central para negarse a bajar la tasa.

En cambio, los alimentos subieron sus precios promedio en febrero en solo 0,4%, mientras los del transporte bajaron en -0,7%. Lo nuevo es que en los precios de algunos servicios, que habían experimentado una inflación menos intensa, incluso con bajas en el sector de las comunicaciones, la situación cambió drásticamente en marzo. En el caso de la educación, se registró un incremento de precios de nada menos que 10,8% en un solo mes, lo mismo que todo lo acumulado desde enero de 2021. Este ha sido un caso excepcional, junto al 2,2% de cultura y recreación, pues otros servicios en marzo bajaron sus precios, como las comunicaciones (-0,1%), o bien los aumentaron más levemente, como la salud (0,2%), restaurantes y hoteles (0,5%) y la vivienda y servicios básicos (0,7%). Los servicios de educación no reajustarán sus precios en los meses siguientes, por lo que este factor dejará de presionar el IPC. Debiera, en todo caso, producirse una vigilancia de la competencia en este sector por la Fiscalía Nacional Económica, que en general brilla por su ausencia, pues se trata de aumentos desmedidos. Lo propio ocurre en otros sectores, en los que los márgenes han aumentado, dados los resultados en materia de utilidades de las principales empresas. El caso más notorio es el de las empresas de electricidad, con utilidades que aumentaron en 210% en 2022.

Mantener el horizonte de inflación en 3% en 24 meses es una política razonable, aunque una meta de 4% sería más pertinente para permitir ajustes de precios relativos con cierta holgura sin gatillar políticas restrictivas, siempre en la perspectiva de mantener una demanda interna dinámica. Este es exactamente el escenario con los datos de hoy pronosticado por el Banco Central: "las proyecciones de este IPoM indican que, en el escenario central, la inflación total seguirá reduciéndose en los próximos trimestres y convergerá a la meta de 3% en la última parte de 2024. La inflación finalizará 2023 en 4,6% anual". Por ello, no se justifica mantener una política monetaria tan restrictiva como la actual, con cálculos dudosos sobre las expectativas de inflación futura por parte de los agentes económicos.

La insistencia del consejo del Banco Central en querer disminuir sustancialmente el consumo, para lo que se requiere entre otras cosas aumentar el desempleo con la ayuda de la política monetaria y provocar una recesión, es una recomendación de política a la que es difícil encontrarle algún fundamento analítico o empírico consistente. Se observa cada vez menos en las economías actuales una relación de signo inverso entre aceleración de la inflación y bajas en la tasa desempleo y por tanto aumentos del consumo (la llamada curva de Phillips). En Chile, coexisten años de aceleración de la inflación con alto desempleo y otros de menos inflación y también alto desempleo (ver el gráfico). Lo propio ocurre con la relación simple entre inflación y desempleo, que parece permanecer en una situación inversa en las grandes economías, pero con menos intensidad, con una curva más plana que en el pasado.

El incremento temprano y desmedido de las tasas de interés no ha influido sobre la inflación importada, porque no tiene como hacerlo, ni tampoco afectado aún demasiado el empleo, como es su voluntad por una interpretación ortodoxa de la Curva de Phillips, pero si lo ha hecho de manera significativa en materia de inversión. Según el propio Banco Central, "muestra un débil desempeño desde hace varios trimestres", pues "el nivel de la formación bruta de capital fijo se mantiene estancado desde mediados de 2021", lo que "es coherente con un escenario en que el costo del crédito aumentó; las expectativas de los empresarios se deterioraron; y la incertidumbre político-económica local fue elevada". En el caso de los dos primeros elementos (costo del crédito y expectativas) la equivocada política del Banco Central es la que ha tenido la principal responsabilidad en el deterioro de la inversión, mientras su apreciación sobre la "incertidumbre político-económica local" es a lo menos discutible. Convengamos que no es exactamente su especialidad.

El fondo del asunto es que no hay evidencia sobre un "exceso de gasto” (dicho sea de paso, muchos bancos centrales tienden a subestimar los márgenes de expansión no inflacionaria del gasto por las metodologías de medición que utilizan), lo que desde luego no es el caso de la inversión. Hubo un fuerte incremento de la demanda interna en 2021, pero no dificultades persistentes de suministro o cuellos de botella productivos. Al contrario, la reactividad de la oferta ante aumentos de demanda es una característica de buena parte de la economía chilena actual, en especial los servicios.

Asimismo, se ha corregido el desequilibrio externo (expresado en la cuenta corriente de la balanza de pagos), que experimentó fuertes incrementos en los pagos al exterior por servicios y por remesas de utilidades de las empresas mineras, además de un incremento desmedido de las importaciones de 53% en 2021, el que bajó a 12% en 2022. Según el propio Banco Central, "en el último trimestre de 2022, el déficit de la cuenta corriente tuvo un descenso relevante y los datos parciales del primer trimestre de este año apuntan a que el déficit externo seguiría reduciéndose". El financiamiento del déficit ha estado asegurado por el buen comportamiento de la inversión extranjera y de la inversión de cartera que ingresa a Chile y en un tercio por el uso de reservas.

Seguir bajando la inflación no requiere provocar una crisis mayor. No obstante, el consejo del Banco Central sigue buscando equivocadamente precipitar una sustancial baja en el consumo, con la consecuencia de llevar la economía a una recesión y una crisis de desempleo. Es de esperar que la política de gobierno no haga un seguidismo con ese enfoque y mantenga una política fiscal expansiva.